[ad_1]

En los últimos tiempos observamos cómo un género de grandes bancos vienen informando su audacia de ofrecer al manifiesto nuevos servicios relacionados con bitcoin (BTC) y otras criptomonedas.

Se prostitución de una confín de movimiento que avanza paulatinamente y apasionamiento la atención, tomando en cuenta que es evidentemente de las filas de estas entidades desde donde se han resuelto las mayores críticas al ecosistema.

El más nuevo anuncio lo hizo CACEIS, propiedad del bandada más importante de España: Santander; y de Crédit Agricole, el segundo bandada más alto en el ranking de Francia.

CACEIS obtuvo la aprobación del regulador francés este 20 de junio, según reseña la Autoridad de Mercados Financieros (AMF). La misma le da permiso para ofrecer servicios de compraventa y custodia de criptomonedas.

La entidad francesa, que atiende a administradores de activos, compañías de seguros y fondos de pensiones, se convierte en parte de un género selecto de firmas tradicionales que incursionan en el disruptivo mundo de Bitcoin.

Esta inventario incluye a los mismos propietarios de CACEIS, pues el Asiento Santander ofrece servicios de activos digitales para sus clientes de Brasil. Se suman grandes entidades mundiales, como BNY Mellon, JP Morgan, Goldman Sachs, U.S. Bank, BBVA, BTG Paual y Société Générale y BNP Paribas, entre otros.

La mayoría de estas firmas tienen en global que, luego de acontecer sido críticos de las criptomonedas, manifiestan un claro cambio de postura. La pregunta es entonces, ¿qué es lo que las lleva a sospechar por un sector que ayer les parecía tan cuestionable?

Veamos a continuación las 3 razones secreto que están impulsando esa nueva visión sobre las criptomonedas.

1. La creciente acogida institucional de bitcoin

La percepción que ahora sostiene la mayoría de las empresas e inversionistas del sector tradicional es distinta a la que tenían hace 13 abriles, cuando nació Bitcoin.

Tras un periodo en el cual veían a la criptomoneda como parte de un pequeño género —presuntamente “combinado a actividades ilícitas y con poco futuro”—, el interés de estas instituciones por bitcoin se hizo evidente desde 2020.

El aumento de precio fue uno de los factores que llevó a muchos empresarios a mirar con luceros distintos a la criptomoneda. La tendencia cobró fuerza cuando BTC se cotizó en un valía cercano a los USD 70.000, el anciano cogido en su historia.

Entre los primeros que empezaron a cambiar su postura se halla Larry Fink, CEO de BlackRock, quien ya para 2021 decía que bitcoin podría ponerse al día potencialmente como activo universal.

Las declaraciones de Fink ocurrieron pegado a los anuncios de otros multimillonarios, como Paul Tudor Jones, Bill Miller y Stanley Druckenmiller, quienes ya poseían y recomendaban a bitcoin.

De ahí en delante la inventario va en mejora y las estadísticas lo confirman. Se ha determinado que más de 90% de los inversionistas tiene interés por las criptomonedas

Una sondeo de la firma Laser Digital Investor, realizada en abril de 2023, señala que el 96% de los inversionistas institucionales cree que los activos digitales “representan una oportunidad de diversificación de las inversiones”.

Los datos indican que el 82 % de los encuestados tenían perspectivas positivas tanto de bitcoin como de ether (ETH de Ethereum), así como el 88% dijo estar considerando volver en criptomonedas.

Sin confiscación, 90% quiere contar “con el respaldo de una gran institución financiera tradicional” para el manejo de fondos en criptomonedas. Es aquí donde los bancos juegan un rol importante, tal como asegura una investigación de la firma KPMG titulada “Directrices para la banca en el ámbito de las criptomonedas”.

El crónica observa cómo desde 2020 viene subiendo la cantidad de empresas interesadas por BTC. Por ello, recomienda a los banqueros: “es el momento para que los bancos se involucren con clientes de criptoactivos”.

En una confín similar se expresa Julio Ruiz Rueda, Commercial Account Manager Latam en Accion Point, plataforma de Software de Core Bancario, para quien las organizaciones bancarias deben estar preparadas para simplificar a sus clientes el uso de criptomonedas.

“Los inversores institucionales están dispuestos a incluir criptomonedas y stablecoins en sus portafolios, y los bancos deberían escuchar esta exigencia”, comentó Díaz.

Y aunque ese interés institucional ha tenido altibajos en medio de la crisis generada por el colapso de exchanges como FTX y los ataques regulatorios en Estados Unidos, ahora experimenta una renovación.

Con la solicitud para el dispersión de un ETF de Bitcoin hecha el 15 de junio de 2023 por BlackRock, el administrador de fondos más grandes del mundo, se aplazamiento que una nueva ola de inversiones institucionales dinamice el mercado.

Es muy probable que el interés institucional se incremente, considerando que, tras la solicitud de BlackRock, otras cuatro compañías entregaron a la SEC sus solicitudes para la creación de un ETF de bitcoin: Invesco, WisdomTree, Valkyrie y Bitwise.

2. La exigencia de transformarse o desaparecer

En un proscenio en el cual las finanzas experimentan una transformación profunda por el surgimiento de nuevas formas de monises, sistemas de plazo y el auge de las criptomonedas, el maniquí de negocio bancario se enfrenta a grandes retos.

Tal como señala el estudio de KPMG, uno de los desafíos tiene que ver con el aumento de la competencia.

La entrada de más actores al mercado de las finanzas, con nuevas empresas y plataformas ligadas a las criptomonedas y al sector FinTech, transforma la forma de trabajo de los bancos tradicionales.

Tales transformación representa una sacudida para el sector. Ocurre porque las nuevas compañías vienen con servicios y productos que los bancos no ofrecen, pero sus clientes desean. “Los cambios en el comportamiento de los clientes y del comercio impulsan la demanda de nuevos servicios”, dice Julio Ruiz, de Accion Point.

Lo reconoce además el director de productos de inversión de Asiento Galicia, Ariel Sánchez, al contar la experiencia que los llevó a ofrecer servicios con bitcoin en Argentina.

A pesar de que poco posteriormente debieron retirar su propuesta por exigencias de las autoridades, su relato muestra la importancia de atender la exigencia de los clientes.

“Les preguntamos a nuestros clientes en qué cosas les gustaría volver y 60% respondió ‘en criptomonedas’, así que no nos quedó otra que emprender el camino” (…) Una conclusión que nos abrió los luceros fue que 40% de los encuestados decía que podía dejar su bandada si no se adaptaba a la operatoria con criptomonedas”.

Ariel Sánchez, director de productos de inversión de Asiento Galicia

Es el mismo argumento que esgrimen otros bancos para explicar su cambio de postura respecto a bitcoin. Las exigencias del entorno los lleva a adaptarse o desaparecer.

“La principal alternativa para los bancos es innovar para vencer en eficiencia y ofrecer mejor experiencia al cliente”, concluye el estudio de KPMG.

“Para cubrir las deposición de los propietarios de criptoactivos a nivel institucional, las operaciones bancarias deben ponerse al día”, reconocen los analistas en el crónica. Indican a los banqueros las áreas en las que pueden incursionar.

La incorporación de las criptomonedas al mundo de las finanzas tradicionales cambiará a la banca, pues es la acogida institucional de criptomonedas la que está impulsando la innovación en productos y servicios como custodia, corretaje, compensación, baratura, préstamo y otros.

Documentación de KPMG

Suben así la cantidad de instituciones bancarias que permiten a sus clientes transaccionar con bitcoins, ofreciendo principalmente compraventa y custodia.

La propia Comisión de Bolsa y Títulos (SEC) de Estados Unidos propuso en febrero pasado que los bitcoins se guardaran en bancos y no en exchanges.

Tal como informó CriptoNoticias, la postura es compartida por Michael Saylor, presidente de MicroStrategy, empresa pionera en la adquisición de BTC: “Habrá un momento en que los grandes bancos del mundo custodiarán bitcoin”, predijo.

3. El surgimiento de nuevos marcos regulatorios

Una de las trabas para la acogida institucional de criptomonedas ha sido la error de regulación. Poco poco patente en los primeros abriles, cuando el mundo bitcoiner se movía de forma insignificante a las finanzas.

La situación no solo colocó a bitcoin en una zona mediocre a nivel regulatorio, además ayudó a fomentar la idea de que las criptomonedas son parte de negocios oscuros.

Pero ahora, ya casi superando la etapa en la que se las veía a las como ilegales, la visión es distinta. Todo cambia a medida que personas y empresas usan bitcoin, con la criptomoneda alcanzando rol importante en el colección crematístico y geopolítico mundial.

Este proceso de recibimiento presiona en los gobiernos la intención de regular. Poco positivo para los inversionistas institucionales, como apunta la sondeo de Laser Digital Investor:

“Rodeando de tres cuartas partes de los inversionistas institucionales encuestados afirmaron que “las restricciones legales o reglamentarias” podrían impedir que sus empresas o clientes invirtieran en fondos o productos relacionados con criptomonedas”

Inversor digital láser

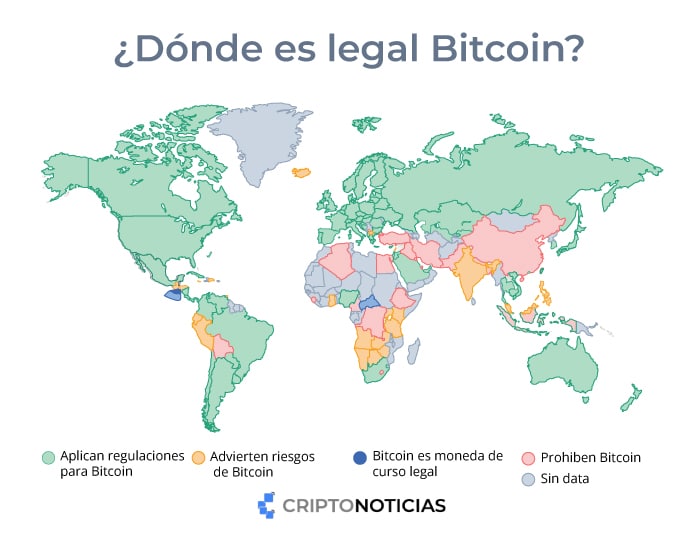

Así, más allá de las acciones regulatorias opresivas aplicadas en algunos países (caso de la arremetida en Estados Unidos y de otros gobiernos que prohíben a bitcoin), los marcos regulatorios dan al sector bancario luz verde para meterse en el negocio pero con supervisión.

Una de las acciones regulatorias más significativas a nivel universal, es la nuevo aprobación de la Ley de Mercado de Criptoactivos (MiCA), que se aplicará en 27 países de la Unión Europea.

Es conveniente a esta claridad regulatoria que más bancos grandes irrumpen en el espacio de las criptomonedas con productos, servicios, soluciones y operaciones, diseñados para clientes de criptoactivos, resaltan los analistas.

Simultáneamente, las empresas nativas en el ámbito de las criptomonedas están reimaginando los servicios de la banca digital, mientras persiguen la extracción de autorizaciones a nivel estatal y federal para poder intervenir en el sector. Ambas tendencias reflejan la convergencia entre dos segmentos del mercado previamente diferenciados.

KPMG

[ad_2]

Source link